全面解析会计分录:实例题库深度剖析

在会计领域,分录是记录企业经济业务的基本手段,也是会计核算的基础。准确理解和掌握会计分录,对于财务人员的专业素养和实际操作能力至关重要。本文将全面解析一套会计分录实例题库,通过深入剖析,帮助读者更好地理解和应用会计分录。

一、会计分录概述

会计分录,又称记账凭证,是会计人员根据原始凭证,按照会计科目和借贷方向,对经济业务进行记录的一种方法。会计分录是会计核算的基础,是会计信息生成的重要环节。

二、会计分录的基本要素

日期:分录的日期应与经济业务发生的日期一致。

摘要:简要说明经济业务的内容。

借方科目:经济业务发生的借方会计科目。

贷方科目:经济业务发生的贷方会计科目。

金额:经济业务的金额。

三、会计分录实例题库解析

以下是一套会计分录实例题库中的部分题目,我们将对其进行详细解析。

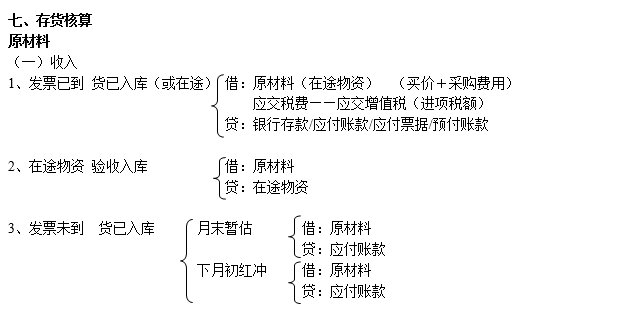

- 实例一:购入原材料

题目:某公司于2021年11月1日购入原材料一批,价款10000元,增值税进项税额1700元,已支付款项。

解析:此笔业务涉及原材料和应交税费——应交增值税(进项税额)两个科目。

借:原材料 10000

应交税费——应交增值税(进项税额) 1700

贷:银行存款 11700

- 实例二:销售商品

题目:某公司于2021年11月5日销售商品一批,售价20000元,增值税销项税额3400元,已收到款项。

解析:此笔业务涉及主营业务收入和应交税费——应交增值税(销项税额)两个科目。

借:银行存款 23400

贷:主营业务收入 20000

应交税费——应交增值税(销项税额) 3400

- 实例三:支付工资

题目:某公司于2021年11月10日支付本月职工工资,共计50000元。

解析:此笔业务涉及应付职工薪酬和银行存款两个科目。

借:应付职工薪酬 50000

贷:银行存款 50000

- 实例四:计提折旧

题目:某公司于2021年11月30日计提本月固定资产折旧,共计10000元。

解析:此笔业务涉及累计折旧和制造费用两个科目。

借:制造费用 10000

贷:累计折旧 10000

四、总结

通过对上述会计分录实例题库的解析,我们可以看到,会计分录的编制需要遵循一定的原则和规范。在实际工作中,财务人员应熟练掌握会计分录的编制方法,确保会计信息的准确性和完整性。

此外,会计分录的编制还需要结合企业的实际情况,灵活运用会计准则和法规。在遇到复杂的经济业务时,财务人员应充分了解业务背景,准确判断会计科目和借贷方向,确保分录的正确性。

总之,会计分录是会计核算的基础,对于财务人员的专业素养和实际操作能力具有重要意义。通过深入解析会计分录实例题库,我们希望读者能够更好地理解和应用会计分录,为企业的财务管理提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

33分前

8天前

8秒前

39小时前

11分前